Die US-Notenbank beherrscht das geldpolitische Spiel ohne Ball

Die Fed leidet unter einem Trauma. Der Preisschock von 2022 nach Corona sitzt tief. Damals schätze sie diesen als lediglich „transitorisch“, vorübergehend ein. Doch musste sie die wider Erwartung hohe Inflation tatsächlich mit scharfen Zinsanhebungen bekämpfen. Allein schon aus Glaubwürdigkeitsgründen muss die Fed den strikten Willen zur Inflationsbekämpfung betonen.

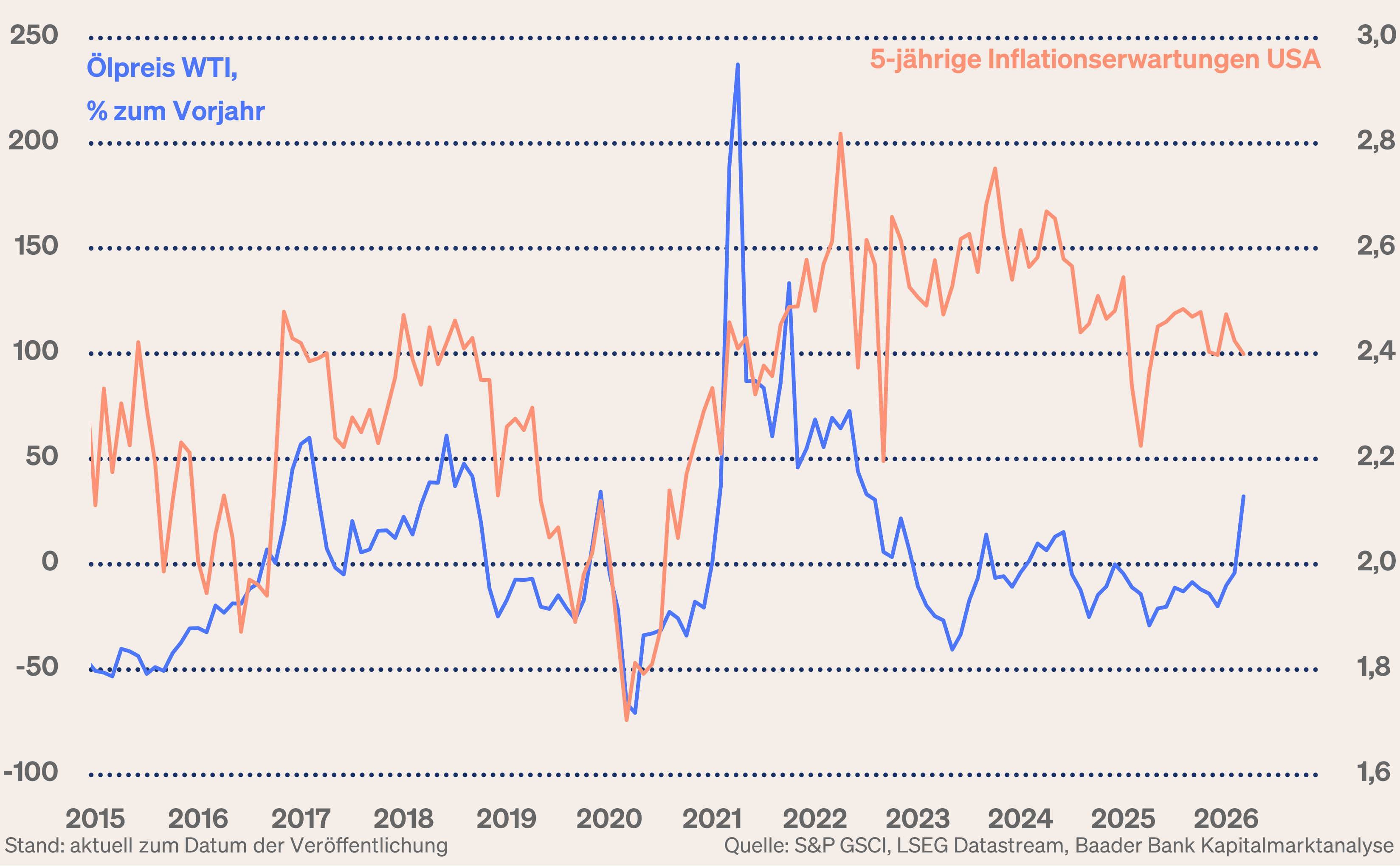

Worte sind jedoch noch keine Taten. Zwar ist davon auszugehen, dass sich die erhöhten Energiepreise kurzfristig vor allem über höhere Spritpreise sowie Vertriebs- und Lieferkosten in einer ansteigenden Inflation bemerkbar machen. Und zuletzt erhöhte Produzentenpreise werden ebenso ihren Weg in die Verbraucherpreise finden.

Grafik der Woche

Jedoch rechnet die Fed in ihren Prognosen (2026: 2,7 statt 2,4 Prozent; 2027: 2,2 statt 2,1 Prozent; 2028: 2,0 Prozent) zwar zunächst mit leicht erhöhter, dann aber wieder abflachender Inflation. Das beschreibt keinen Preissteigerungs-Schock, zumal der inflationsdrückende Effekt der virtuellen Welt immer größer wird.

Und sobald die strafrechtliche Untersuchung des Justizministeriums gegen Powell abgeschlossen ist, übernimmt ohnehin Kevin Warsh den Fed-Vorsitz, der als Wunschkandidat Trumps kein Hardliner ist. Sein offiziell für Mai geplanter Amtsantritt könnte sich zwar verzögern. Doch wird Noch-Fed-Chef Powell in seinen letzten Amtstagen nur ungern Zinsveränderungen, geschweige denn -erhöhungen durchführen, um kein die Märkte verunsicherndes Zins-Ping-Pong zu riskieren.

Insofern zeigt sich die US-Notenbank zunächst unbeeindruckt und belässt ihren Leitzins bei 3,75 Prozent. Dabei springen ihr die im Trend sogar abnehmenden langfristigen Inflationserwartungen zur Seite, die trotz steigender Energiepreise im Gegensatz zu 2022 keine Gefahr signalisieren.

Konjunkturseitig sind sogar inflationsdrückende Tendenzen zu beobachten. Die real verfügbaren Haushaltseinkommen stagnierten zuletzt. Und der Arbeitsmarkt befindet sich momentan in einem klar schwächeren Zustand als 2022. Auch die geopolitische und wirtschaftliche Unsicherheit trägt nicht zu einer verbesserten Einstellungshaltung der Unternehmen bei.

Gemeinsam mit Zollverunsicherungen untergräbt dies alles das für die US-Wirtschaft so wichtige Konsumentenvertrauen. Sicherlich wirken die massiven KI-Investitionen positiv dagegen und die Fed hebt ihre Wachstumsprojektionen sogar an (2026: 2,4 statt 2,3 Prozent; 2027: 2,3 statt 2,0 Prozent und 2028: 2,1 statt 1,9 Prozent). Doch betrachtet Fed-Chef Powell die weitere konjunkturelle Entwicklung mit Skepsis. An dieser Stelle sei dran erinnert, dass die Fed einen dualen Auftrag hat. Neben Preis- geht es auch um Konjunkturstabilität.

Ebenso sei an den Elefanten im Raum erinnert, die apokalyptische (Neu-)Verschuldung Amerikas. Der Schuldendienst wird durch Zinserhöhungen noch schwieriger.

Vor diesem Hintergrund rechnet die Fed in ihren Zinsprojektionen (sog. „Dot Plot“) für 2026 auch wie bisher mit einer Zinssenkung um 25 Basispunkte und einer weiteren der gleichen Größenordnung im kommenden Jahr. Dem Auftrag der energieseitigen Inflationsbekämpfung geschuldet, läge demnach der US-Leitzins bei 3,25 Prozent und damit 25 Basispunkte über dem von der Fed als langfristig angemessen Niveau.

An den Zins-Terminmärkten wird eine weitere Leitzinssenkung zwar erst für Mitte 2027 eingepreist. Insofern ist positives Überraschungspotenzial für die Börsen vorhanden.

EZB - Ohne Not keine Zinserhöhungen

Wie erwartet belässt auch die EZB ihren Einlagenzins bei 2 Prozent. Doch hängt auch ihr der Makel der Fehleinschätzung einer lediglich „vorübergehenden“ Inflation nach Corona nach. Also betreibt ebenso EZB-Chefin Christine Lagarde rhetorische Glaubwürdigkeitspflege und gibt sich entschlossen, nachhaltige Preissteigerungen im Keim zu ersticken.

Doch legen ihre Inflationsprojektionen (2026: 2,6 statt 1,9 Prozent; 2027: 2,0 statt 1,8 Prozent; 2028: 2,1 statt 2,0 Prozent) keine längerfristigen Preisgefahren nahe. Eher haben sich die Risiken für eine schwache Inflationsentwicklung verringert, was aber noch lange keinen Impuls für Zinserhöhungen auslöst. Allerdings sind die inflationären Aufwärtsrisiken nicht zu leugnen.

Immerhin, historisch betrachtet finden steigende Energiepreise keinen großen Niederschlag in einer steigenden Kerninflation, auf die sich die EZB gerne bezieht.

Nicht zuletzt ist das aktuelle Konjunkturszenario nicht mit 2022 vergleichbar. Aktuell liegt kein energieseitiger Angebotsschock vor. Europa bleibt über eine Vielzahl von Quellen gut versorgt, wenn auch zu höheren, von Angst und Terminmärkten getriebenen Preisen.

Die gesenkten Wachstumsprojektionen der EZB (2026: 0,9 statt 1,2 Prozent; 2027: 1,3 statt 1,4 Prozent; 2028: unverändert 1,4 Prozent) zeigen, dass die Eurozone ebenfalls weit von einem inflationstreibenden Nachfrageboom entfernt ist. Zu den bekannten Wachstumsbremsen - US-Handelskonflikt, Exportkonkurrenz aus China, Strukturdefizite - kommen erschwerend nun noch hohe Energiepreise hinzu, die dem zarten Aufschwung in der Industrie sowie bei konsumtiven Dienstleitungen zusetzen.

Vor diesem Gesamthintergrund verspürt die EZB keinen Druck für unmittelbare Zinserhöhungen. Dabei wird sie sich an den geldpolitischen Fehler des ehemaligen EZB-Chefs Trichet erinnern, der nach Zinssenkungen im Frühjahr 2011 die Leitzinsen wegen vermeintlicher Inflationsgefahren zwei Mal von 0,25 auf 0,75 Prozent anhob, nur um sie in den Monaten danach wieder zu senken.

Selbstverständlich weist sie pflichtgemäß wie gehabt darauf hin, ihre zukünftige Zinspolitik von Sitzung zu Sitzung an der jeweiligen Datenlage zu orientieren. Das nennt man auf Zeit spielen.

Ihr kommt zugute, dass sich der reale Leitzins momentan im neutralen Bereich bewegt. Dadurch entfaltet die Geldpolitik keine besonders starke konjunktur- und inflationsbelebende Wirkung.

Marktlage - Viel Unsicherheit, aber keine Panik

Die Zinsseite stellt also keine unmittelbar große Gefahr für die Aktienmärkte dar. Auch die Bank of Japan und die Schweizerische Notenbank halten die Füße still. Aufgrund der wirtschaftlichen und finanziellen Rahmenbedingungen werden sie alle von restriktiver Geldpolitik so lange es geht Abstand nehmen.

Auch scheint die Straße von Hormus nicht gänzlich geschlossen zu sein. Gemäß iranischem Freund-Feind-Schema scheint Öl nach Indien und China - wenn auch überschaubar - passieren zu können. Das spricht dafür, dass der Iran keine Total-Verminung vornimmt. Auch Europa scheint sich im Moment in Teheran Lieb Kind zu machen, wenn es einer Nato-Unterstützung der Ölfrachtschiffe widerspricht. Und die USA sind als Energienettoexporteur zumindest mengenmäßig wenig betroffen.

Und grundsätzlich bleibt das rationale Argument von Bedeutung, dass niemand der am Konflikt beteiligten Parteien ein Interesse an einem langen Konflikt haben kann.

Wegen emotionaler, religiöser, ideologischer oder einfach nur der Sturheit geschuldeten Anfällen ist jedoch ein unmittelbares Ende des Iran-Kriegs nicht in Sicht. Tatsächlich würde ein längerer Konflikt die Rahmenbedingungen für Energie, Inflation und Zinspolitik verschärfen.

Angesichts der geopolitischen Unsicherheit gehen dann auch die ZEW Konjunkturerwartungen zwischenzeitlich massiv in Deckung. Und dass die Bundesregierung das Sondervermögen für Infrastruktur auch zum Stopfen konsumtiver Haushaltslöcher zweckentfremdet, nimmt der Infrastrukturoffensive und damit der allgemeinen Wirtschaftsperspektive viel an Schwung.

Dennoch bleibt bislang Panik aus. Zunächst rechnen die Aktienmärkte mit keiner unmittelbar konjunkturschädlichen Zinspolitik.

Zudem sind Europas Unternehmen zwischenzeitlich mit Öl- und Gaslieferungen u.a. aus Amerika, Norwegen und Kasachstan breiter aufgestellt. Noch 2022 war Russland zu gut einem Drittel der dominante Energielieferant. Für Europa hat die Straße von Hormus ohnehin an Bedeutung verloren. Ebenso haben europäische Unternehmen durch Investitionen in Energie-Effizienz ihre Abhängigkeit von Öl und Gas laut Oxford Economics seit 2022 im Durchschnitt um 20 Prozent verringert. Das macht sie gegenüber Energiepreisschwankungen widerstandsfähiger.

Auf Branchenebene kommt den lange leidgeplagten Chemie-Werte die zunehmende Ausrichtung auf höherwertige Spezial-Produkte abseits der Massenfertigung zugute. Technologiewerte sind sowieso weniger konjunkturlastig und profitieren von der fortschreitenden Digitalisierung der Weltwirtschaft. Bau- und Grundstoffwerten kommen in den Genuss einer sich immer noch stabilisierenden Weltkonjunktur. Rüstungstiteln hilft die Wiederherstellung der Verteidigungsfähigkeit. Eindeutige Krisengewinner sind Energiewerte und Versorgeraktien, die von der strukturell anziehenden Energienachfrage bei höheren Preisen profitieren.

Allerdings bekommen Konsum- und Automobilwerte die verringerte Kaufkraft und ebenso -bereitschaft verunsicherter Verbraucher zu spüren.

Fundamentale Aufhellungen werden zurzeit jedoch von der allgemein angeschlagenen Börsenlage überlagert.

Sentiment und Charttechnik DAX - Noch im Stress

Aus Sentimentsicht untermauert der größte Monatsanstieg der Kassenhaltung seit März 2020 unter US-Fondsmanager die Skepsis institutioneller Anleger gegenüber einer nachhaltigen Aktienerholung. Gleichwohl sitzen sie damit auf massiven Cash-Beständen, die an der Seitenlinie auf geopolitische Entspannung warten, um an die Aktienmärkte kraftvoll zurückzukehren.

Immerhin deutet der Überhang der Pessimisten am US-Aktienmarkt darauf hin, dass das weitere Korrekturpotenzial begrenzt ist.

Sobald die Flut an Negativnachrichten nachhaltig abebbt, sich z.B. ein Waffenstillstand abzeichnet, tasten sich Anleger wieder an die Aktienmärkte zurück. Bis dahin könnten Anleger zwischenzeitliche Erholungen nutzen, um weiter Liquidität zu schaffen. Der Beschuss von Öl- und Gas-Förderanlagen hält die Gefahrenpotenziale für die Weltkonjunktur aufrecht.

Charttechnisch liegen bei fortgesetzter Korrektur Unterstützungen bei 22.737, 22.707 und 22.500 Punkten. Darunter befinden sich Haltelinien bei 22.222 und 22.200. Dreht der Index in eine Aufwärtsbewegung, trifft er bei 23.013, 23.277, 23.530 und 23.843 Punkten auf Widerstände.